Các loại thuế doanh nghiệp phải nộp và nghĩa vụ tài chính liên quan

Trong quá trình vận hành, vấn đề các loại thuế doanh nghiệp luôn là mối quan tâm hàng đầu của chủ doanh nghiệp, đặc biệt với những đơn vị mới đi vào hoạt động. Hiểu đúng, hiểu đủ nghĩa vụ thuế không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn hạn chế rủi ro bị xử phạt, truy thu hoặc phát sinh tranh chấp không đáng có. Bài viết dưới đây sẽ giúp bạn nhìn rõ bức tranh tổng thể về trách nhiệm tài chính của doanh nghiệp, dưới góc nhìn pháp lý thực tiễn và dễ tiếp cận.

Tổng quan các loại thuế doanh nghiệp theo pháp luật Việt Nam hiện hành

Khi nhắc đến các loại thuế doanh nghiệp, nhiều người thường nghĩ ngay đến thuế thu nhập doanh nghiệp. Tuy nhiên, trên thực tế, nghĩa vụ tài chính của doanh nghiệp rộng hơn và gắn liền với từng hoạt động sản xuất, kinh doanh cụ thể. Pháp luật thuế Việt Nam hiện nay được xây dựng theo hướng quản lý chặt chẽ nhưng linh hoạt, tạo điều kiện cho doanh nghiệp chủ động kê khai, nộp thuế và tự chịu trách nhiệm về tính chính xác của hồ sơ.

Trước khi đi sâu vào từng sắc thuế, cần hiểu rằng nghĩa vụ thuế phát sinh song song với quá trình hình thành và vận hành doanh nghiệp. Ngay từ giai đoạn bắt đầu hoạt động, thông qua hồ sơ pháp lý và việc đăng ký giấy phép kinh doanh, doanh nghiệp đã được cơ quan thuế quản lý bằng mã số thuế. Đây là nền tảng để xác định và theo dõi nghĩa vụ tài chính xuyên suốt vòng đời doanh nghiệp.

Thuế thu nhập doanh nghiệp và nguyên tắc xác định nghĩa vụ nộp

Thuế thu nhập doanh nghiệp là sắc thuế đánh trực tiếp vào phần thu nhập chịu thuế phát sinh từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ. Theo quy định hiện hành, thuế suất phổ thông đang được áp dụng ở mức 20%, trừ một số ngành nghề đặc thù hoặc dự án đầu tư được hưởng ưu đãi.

Trong hệ thống các loại thuế doanh nghiệp, đây là khoản thuế có tác động lớn nhất đến lợi nhuận ròng. Doanh nghiệp cần đặc biệt lưu ý đến việc xác định doanh thu tính thuế, chi phí được trừ và các khoản thu nhập khác. Sai sót trong việc hạch toán hoặc áp dụng sai quy định có thể dẫn đến rủi ro truy thu và xử phạt hành chính.

Thuế giá trị gia tăng trong hoạt động sản xuất kinh doanh

Thuế giá trị gia tăng là sắc thuế gián thu, được thu trên phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình lưu thông. Doanh nghiệp đóng vai trò là đơn vị thu hộ cho Nhà nước thông qua việc khấu trừ và kê khai định kỳ. Việc tuân thủ đúng thời hạn kê khai, sử dụng hóa đơn hợp pháp và xác định chính xác thuế đầu vào và đầu ra là yếu tố then chốt nhằm tránh rủi ro vi phạm và phát sinh nghĩa vụ truy thu thuế.

Dù không ảnh hưởng trực tiếp đến lợi nhuận như thuế thu nhập, thuế giá trị gia tăng vẫn giữ vị trí quan trọng trong nhóm các loại thuế doanh nghiệp do tần suất kê khai thường xuyên và yêu cầu tuân thủ chặt chẽ về hóa đơn, chứng từ. Việc lựa chọn phương pháp khấu trừ hay trực tiếp cần được cân nhắc ngay từ đầu, đặc biệt với doanh nghiệp mới thành lập hoặc doanh nghiệp có yếu tố nước ngoài.

Nghĩa vụ tài chính khác liên quan đến hoạt động của doanh nghiệp

Ngoài những sắc thuế cơ bản, doanh nghiệp còn phải thực hiện nhiều nghĩa vụ tài chính khác tùy theo quy mô, lĩnh vực và mô hình hoạt động. Khi nhìn tổng thể các loại thuế doanh nghiệp, không thể bỏ qua những khoản phí, lệ phí và nghĩa vụ phát sinh trong từng giai đoạn phát triển, đặc biệt là những vấn đề thường được các đơn vị tư vấn pháp lý như Trí Luật lưu ý trong quá trình đồng hành cùng doanh nghiệp.

Lệ phí môn bài và các khoản phí bắt buộc

Lệ phí môn bài là khoản thu cố định hằng năm, căn cứ vào vốn điều lệ hoặc vốn đầu tư ghi nhận trên giấy chứng nhận đăng ký doanh nghiệp. Mặc dù giá trị không lớn, nhưng việc chậm nộp hoặc quên kê khai có thể dẫn đến xử phạt vi phạm hành chính.

Trong thực tiễn, nhiều doanh nghiệp mới chỉ tập trung vào doanh thu mà bỏ qua các nghĩa vụ tài chính định kỳ nhỏ lẻ này. Khi đặt trong tổng thể các loại thuế doanh nghiệp, lệ phí môn bài đóng vai trò như một chỉ dấu pháp lý xác nhận doanh nghiệp đang hoạt động hợp pháp và liên tục.

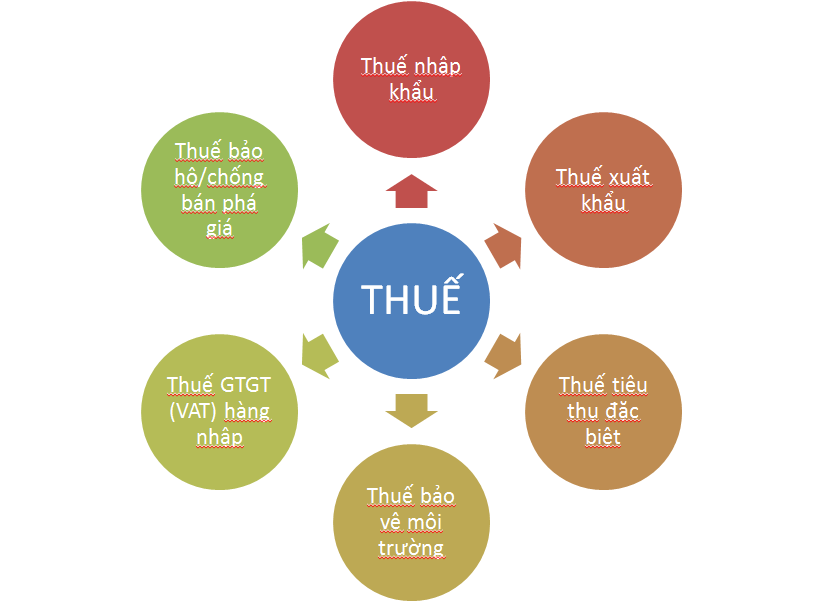

Thuế nhà thầu, thuế xuất nhập khẩu và các nghĩa vụ đặc thù

Đối với doanh nghiệp có giao dịch với đối tác nước ngoài, thuế nhà thầu là nghĩa vụ cần đặc biệt lưu ý. Khoản thuế này phát sinh khi tổ chức, cá nhân nước ngoài có thu nhập tại Việt Nam thông qua hợp đồng cung cấp dịch vụ, chuyển giao công nghệ hoặc cho thuê tài sản.

Bên cạnh đó, doanh nghiệp hoạt động trong lĩnh vực xuất nhập khẩu sẽ chịu sự điều chỉnh của thuế xuất khẩu, thuế nhập khẩu theo biểu thuế hiện hành. Trong nhóm các loại thuế doanh nghiệp, đây là những sắc thuế mang tính chuyên ngành, đòi hỏi sự am hiểu pháp luật và cập nhật chính sách thường xuyên, đặc biệt với các doanh nghiệp đang trong giai đoạn thành lập công ty fdi để mở rộng thị trường.

Quản lý hiệu quả các loại thuế doanh nghiệp không chỉ giúp doanh nghiệp tuân thủ đúng quy định pháp luật mà còn là nền tảng để xây dựng chiến lược tài chính dài hạn, minh bạch và bền vững. Trong bối cảnh chính sách thuế tại Việt Nam liên tục được điều chỉnh theo hướng hội nhập và số hóa, việc chủ động cập nhật quy định mới là yêu cầu bắt buộc đối với mọi doanh nghiệp.

Xem thêm: Danh mục các ngành nghề kinh doanh có điều kiện mới nhất